投资如何才能稳赚不赔——读《无限投资》

美国税务律师、企业家、作家和投资者托比·马西斯(Toby Mathis)的《无限投资》是今年我读过的收获最大一本财经书。它触动了我对理财思维的源头性的改变。

一 先构建无限收入的思维模式

以前主要考虑的是后端配置:如何进行资金分配,争取年化收益超过4%,实现可持续化的收支平衡,达到FIRE的理念。

看完这本书后,我发现可以把被动收入的模式提前到前端,如何实现源源不断的前端收入,达到本书提到的无限投资状态。

1.1

提到无限投资,我第一个念头就是股神巴菲特的资金来源。

他的投资帝国最初资金就是来自源源不断的保险“浮存金”(类似大家买了寿险后,每年定期交给保险公司的年费),每年都有稳定并持续增长的浮存金确保他可以无限投资。

巴菲特通过早期收购质地优良的保险公司积累了大量的浮存金,这些资金虽然不是他的,但可以在一定时间内用于投资,从而为他的投资活动提供了源源不断的资金支持。

浮存金是客户缴纳的保费,在留有一定比例以应对近期可能支付的理赔金额后,剩余部分可以用来投资,并且投资收益归保险公司所有。

他特别钟情这种独特的商业模式,可以吸纳长期资金进行长期投资。

这种模式为巴菲特提供了低成本的资金来源,使得他能够进行大规模的投资,从而实现资产的增值。

由于保险业务的持续性,这一资金来源长期稳定,就像一口活水的山泉,无限生机。

他利用这些资金进行了多项成功的投资,包括股票、债券、房地产等,实现了资产的复利增长。

这种模式的存在,使得巴菲特的早期投资策略具有了可持续性,即使在市场低迷时期,他也有足够的资金进行投资,从而抓住投资机会。

当然,巴菲特的成功主要是具备优秀的投资能力,比如他的投资策略强调长期持有,利用复利效应来实现资产的增长。

但不能否认,巴菲特的投资早期确实主要是通过近似无限的保险浮存金的支持,来实现他的投资哲学,特别是市场波动时也能保持投资的稳定性和持续性。

1.2

普通人能借鉴并实施”巴菲特式“的无限投资的理念吗?

可以的,不仅仅是”理论上“可行,实操上也是可以的。

前提是有”无限的资金供给“。

作为普通人,先不要异想天开,幻想”无限资金“就是每年有千万的资金进账,即便有了,你有能力守住不受其害吗?

普通人就是要确保在自己有长期稳定收入即可。

这种收入最好是被动收入。

先建立被动收入的来源,再提高被动收入在个人或家庭收入的比例,最后确保被动收入可持续提高。

这也是”无限投资“的核心。

作者没有写这些,这是我看了这书后的思考扩展。

1,3

前三章的主要内容:

第一章 定义财务自由:探讨了财务自由的含义,并提供了相关的练习题,帮助读者理解自己的财务目标和欲望。

第二章 债务的枷锁:揭示了金融机构的秘密,讨论了对社保和退休储蓄的常见误解,以及如何避免债务负担。

第三章 富人思维与穷人思维:分析了对金钱的常见误解,挑战了传统的金钱智慧,并强调了心态在理财中的重要性。

这些内容很简单,就是告诉我们如何理解负债是支出大于收入,如果没有投资只有负债,永远都无法达到财务自由。

咳…强调这种常识主要是面对那些有寅吃卯粮优良传统的欧美大众读者,中国人只能看着摇头。

二、复利是魔鬼

复利,被誉为世界第八大奇迹,是投资领域中一种强大的财富增长工具。(听厌了吧,作者会不会写出新意呢?)

它的核心在于利息的再投资,使得投资者不仅从原始投资中获得收益,还从前一期的投资收益中获得额外收益。

托比·马西斯在其著作《无限投资》中提到,通过正确的理财策略和投资工具,利用复利效应,可以创建持续的收入流,实现财务自由。

2.1 危害性

在展开表达对复利的膜拜前,我必须像不断重复免责声明一样,表达复利是双刃剑,它的危害性也是巨大的。

不信的话,问问银行信用卡部的催收人员。

信用卡欠款通常有较高的年利率(APR),如果未能及时全额还款,利息会迅速累积,增加还款负担。

请注意,加粗加色的“全额”字样,只要你没有全额还款,比如常见的分期付款,你就已经戴上“复利”的枷锁了。

假设某人使用信用卡消费了1000元,未能在免息期内还款,信用卡的年利率为18%。

如果每月只还最低还款额100元,那么第一个月的利息为1000元的18%除以12,即15元。

下个月的利息则是(1000-100+15)的18%除以12,以此类推,债务会像滚雪球一样越滚越大。

这也是如今经济形势下,各银行看到房贷的减少后,开始加大鼓励“分期还款”的重要原因。

虽然信用卡额度就是几万,但是还是有很多卡奴申请更多的信用卡,扩大信用卡负债。

如果说,信用卡还款还有个额度控制,那么贷款加上复利就更可怕了,因为本金经常远远大于信用卡额度了。

这也是现在更多法拍房的催化剂。

如果一个人借了10000元,年利率为5%,采用复利计算,每年计息一次:

第一年的利息是500元,第二年的利息则是(10000+500)的5%,即525元;

到了第五年,利息的计算基数已经变成了10000+500+525+552.5+582.38,总计12029.88元,利息为601.49元。

上述数据还是普通的银行贷款利息数据,还没提到民间的高利贷,那不合法,就不讨论了。

可以看到,随着时间的推移,利息的增长速度越来越快。

信用卡和贷款的欠债叠加复利的危害性在于它们都能使债务迅速增长,给个人带来沉重的经济和心理负担。

这种复利危害性的警告,作者没有写,其他人也很少在财富课上讲。

2.2 加速性

复利的效果依赖于三个关键因素:本金大小、收益率和时间。

本金是投资的起点,收益率决定了资金增长的速度,而时间则是复利效应发挥威力的舞台。

在长期投资中,即使收益率不高,但随着时间的推移,复利效应会使财富增长呈现出几何级数的增长。

例如,如果以每年10%的收益率进行复利投资,10年后的总收益约为本金的2.59倍,而30年后的总收益则约为本金的17.45倍。

这表明,长期投资能够通过复利效应实现财富的显著增长。

同时,复利还能帮助投资者抵御通货膨胀的影响,保持财富的实际购买力。

复利是财富增长的加速器,它通过将投资收益再投资以产生额外收益的方式,使得资产以指数级增长。

托比·马西斯在《无限投资》中提到,复利是无限投资计划中的一个重要组成部分,它能够帮助投资者无论市场表现如何,都能长期获得持续收入,保障财务稳定。

2.3 72法则

在实际运用时,很多人总是无法快速计算复利的收益效果。

比如看到一款固定年化收益3.75%的储蓄产品,(不说理财产品,理财产品无法固定收益率的),大多数人都算得出,1万元1年收到利息375元,但是如果你有笔巨款是奔着养老去的,你就无法算出10年、20年后利滚利有多少收益。

我也算不出准确的数字。

但是,我能算出,大概多少年,你的巨款能翻倍。

这样,间接知道,未来我的退休储蓄是什么进度。

这里就要用到一个叫72法则,

就是用72除以每年的固定收益率的数字,得到初始资金经过复利后,需要翻倍的时间。

简单算法就是:如果以每年10%的稳定收益率进行复利投资,初始投资额会在7.2年后翻倍。(反过来也一样,如果你想或者看到报纸说某个投资高手资金3年翻倍,那么年化收益率就是72/3=24%。)

这意味着,一个25岁的年轻人如果以10%的年收益率投资10000元,那么在他57岁时,这笔钱将会变成128000元。

换成上面那个3.75%的利率,如果你63岁退休时有100万退休储蓄,不提取的话,要到82岁能变成200万。

三、最值钱的财富积累示意图

我在第一节,其实已经把这本书的核心理念剧透说清楚了,事实上,最终我的想法比作者的更先进。

先进在哪里,你看下去就知道了。

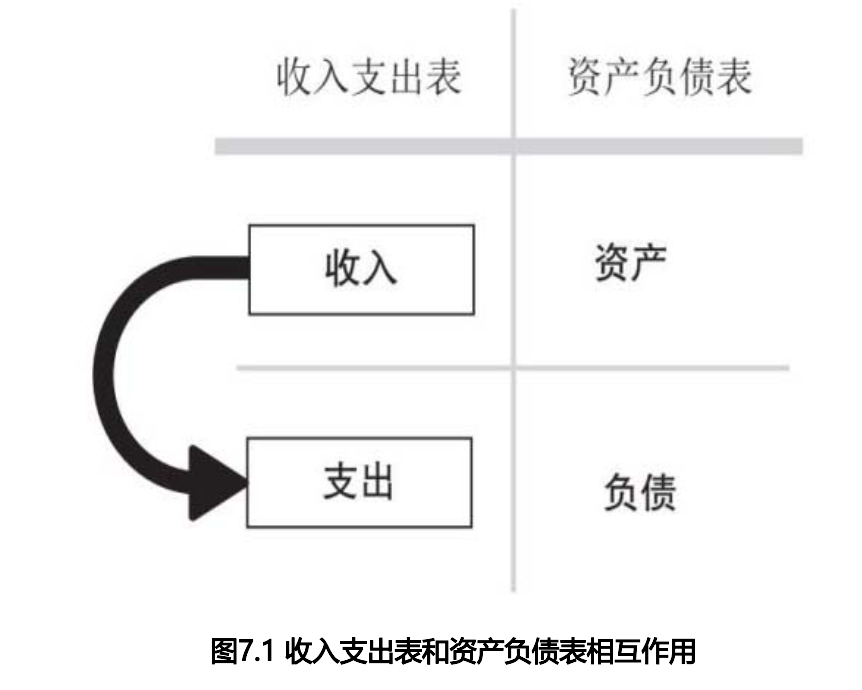

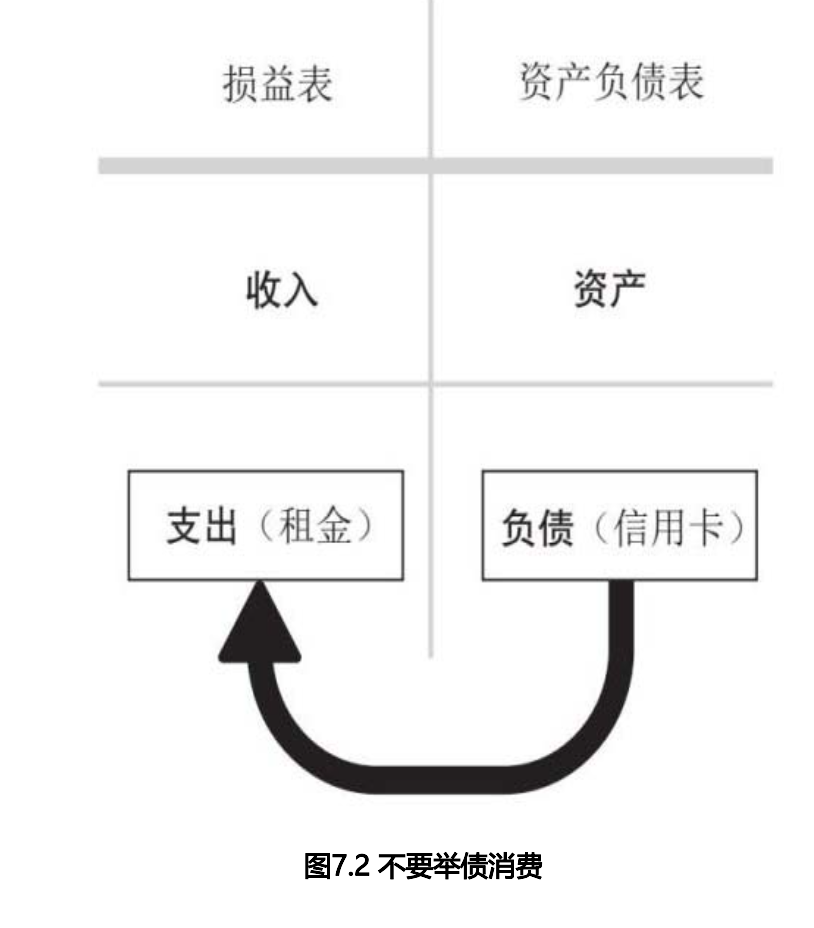

经过前6章的铺垫,作者托比·马西斯在其著作《无限投资》第7章 无限投资的三大戒律和第8章 无限投资的三大法则终于揭示了本书的核心要点:如何改变资金流动模式从而达到无限投资的可能性。

作者非常贴心的做了示意图,看看图就可以了,不复杂,图下还有标题。

其实吧,很多时候,一张图能讲清楚就不要搞一堆文字,特别是各种术语。

3.1 、三大戒律

作者先抑后扬,先否定反面的理财模式。

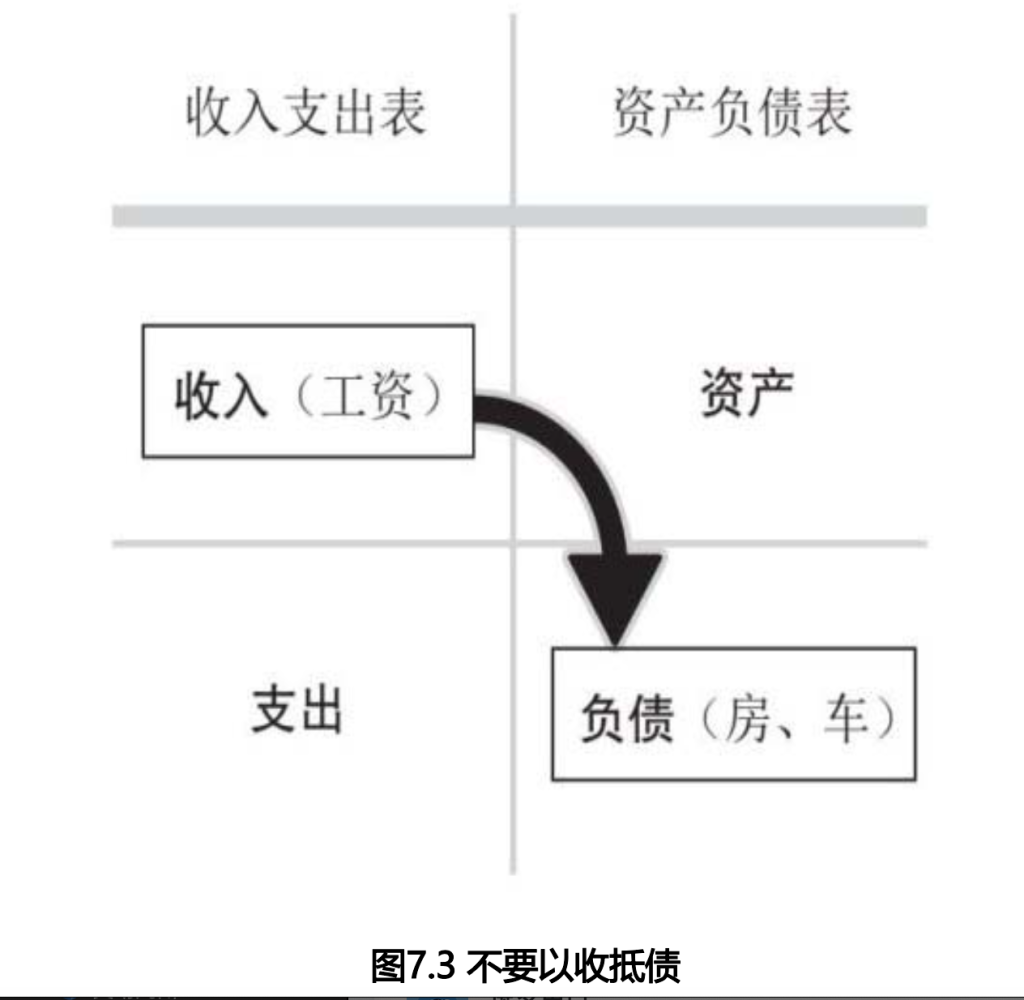

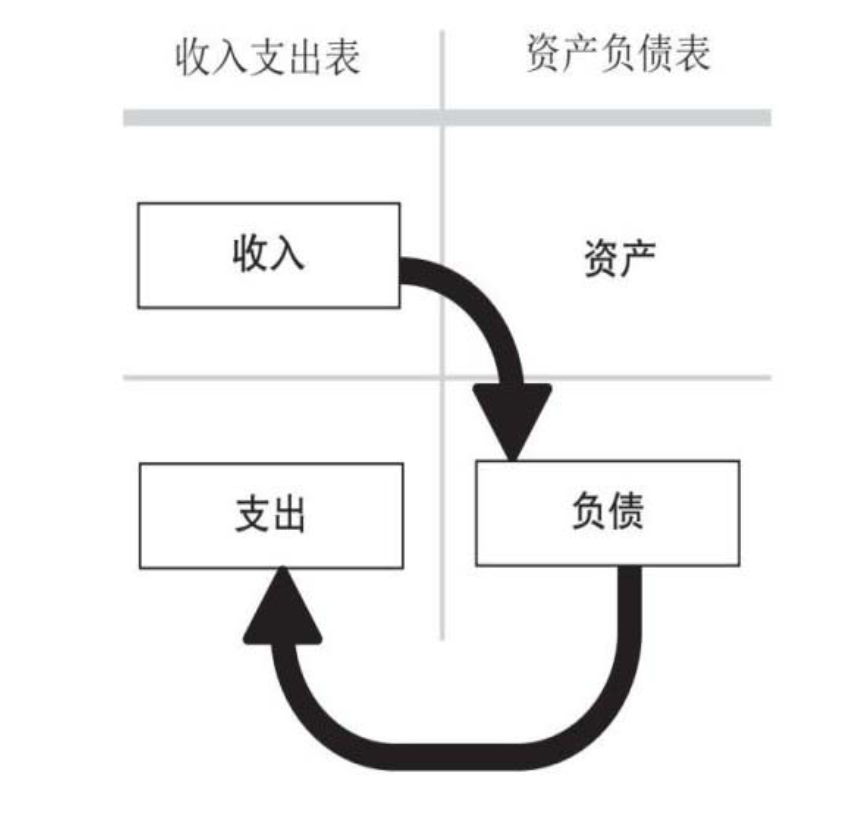

再说一次啊,下面的四张图是反向案例,最后一张是第三张的加强版。

想了想,为了慎重以及防止很多无脑阅读,我还是再强调上面的错误(用了作者的原话)如下:

➜ 第一大戒律——不要举债消费,坚决不要。

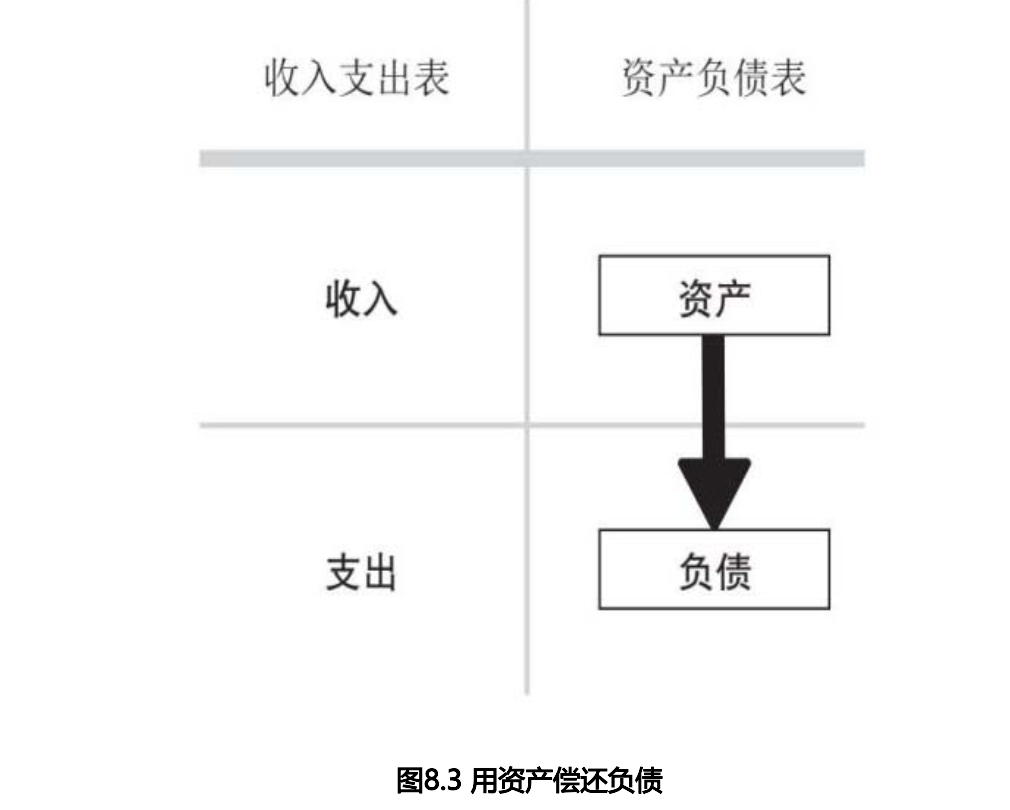

➜ 第二大戒律——不要以收抵债,坚决不要。相反,必须用资产来购买负债。

➜ 第三大戒律——不要以债养债,坚决不要。

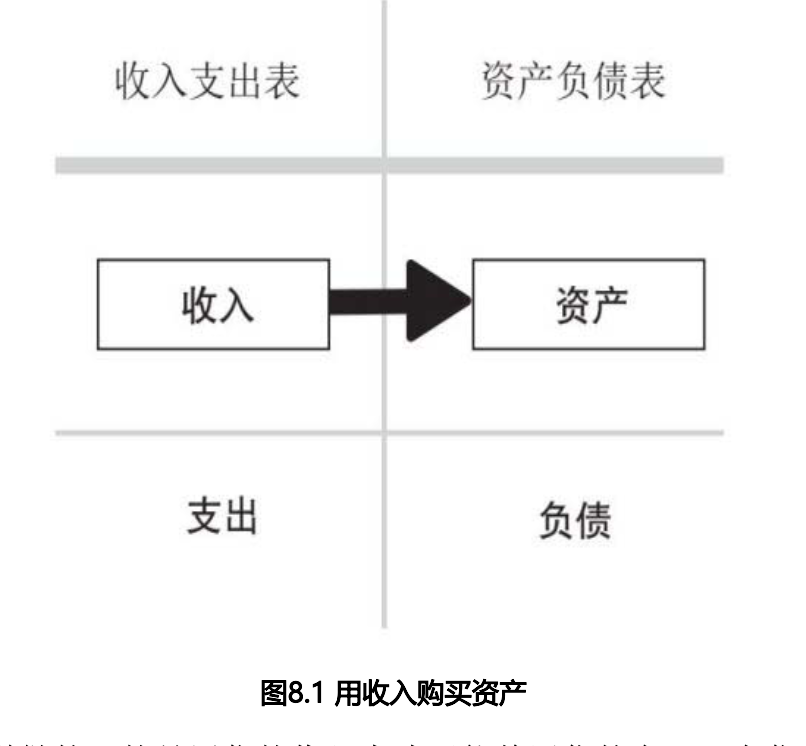

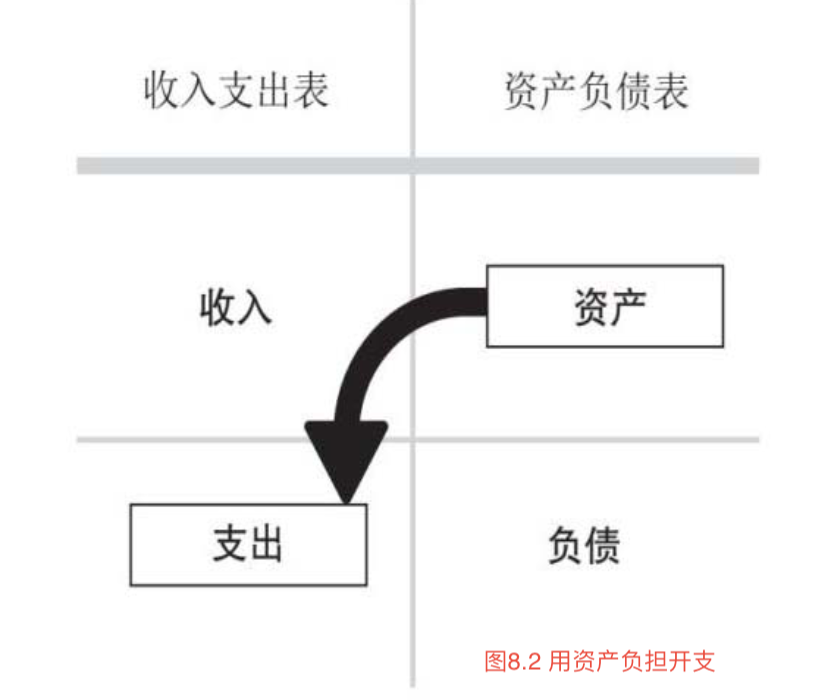

3.2、三大法则

现在上场是正面人物了,作者说是三大法则,看图片标题就可以了。

三个法则:收入购买资产、资产负担开支、资产来偿还债务。

3.3、先进在哪里

聪明的你应该看出来了,这法则没错,财富要增加,资产负担开支和偿还债务就已经不错了,但是如果能再覆盖可持续投资不是更完美吗?

还是我的思维先进把。

其实吧,也不能怪作者没有这种思维,因为我提过,老外的寅吃卯粮优良传统已经世代相传一百多年了,能还清债务就不错了,有结余的话就是人间精英了。

甚至在他们眼里,可能还没有开支这个概念;

因为他们的消费和开支都是先消费后结算,也就是信用卡模式:刷卡时候,没有付出真正的钱,而是形成了一笔欠款,也就是法则里的负债。

算了,不吐槽他们这种想当然的信用消费问题了。

四、投资股市的现金流和资金分配

十一长假,去亲戚家吃饭。推杯换盏几圈后,一个做吊机业务的亲戚问我:

一是业内太卷,竞争激烈怎么办?

二是利润率下降的同时,业务款要不回来,怎么办?

这2个问题基本无解,太普遍了,如果能有个快速有效的解决方案,上个世纪就能实现伟大复兴了。

饭桌上还有许多长辈,我想,必须低调快速回答他的问题,同时还略带点理论性的高深。

我说,我的建议不仅仅代表本人,还能代表媒体上广大学者专家的意见:

1、只能抱团做大公司规模,并打造品牌效应,提高附加值;

2、应收款问题,除了加强管理外,还要利用金融工具,比如找一些保理机构,快速消化账龄长的应收款,防止坏账。(用人话就是说,赶紧找讨债公司打折处理收不进来的业务尾款)

一桌人都不以为然,结论就是,撇着嘴说,道理都懂,实际上卑微的中小型乙方根本做不了。

接下来就是用活色生香的上债主家吃住5天讨来8万的实际经验给我上了一课。

4.1

从本质上说,亲戚的业务利润都变成应收款了,现金流出大问题了。

我在再读《手把手教你读财报》——现金流量表就是烧脑的企业经营情况排列组合,强调过现金流的重要性。

作者托比·马西斯在其著作《无限投资》第9章(弄清楚你的财富等级)、第10章(股市,富人投资的地方)、第11章(如何做股市中的“房东”)、第12章(无限分配模型,提高你的财富等级)中,竟然提出了用股票解决现金流的方法,并给出一个资金配比模型。

能不能解决那个亲戚的现金流问题呢?

我认为,部分可以。

4.2

篇幅有限,直接说作者的方法:

1、通过个人交易账户购买股息股票。你将成为一名股票市场的“房东”;

2、利用股票作为现金流工具,无论涨跌,你都能收到“房租”;

3、继续买股票并形成一个非常多元化的投资组合;

4、持有10%的现金或现金等价物,以备不时之需。

后面2条可以望文生义,没必要也不展开解释了。

关键是第二条,凭什么无论股市涨跌,都能收到“房租”?难道外国的股票是神的恩赐?

当然不是,就像外国的月亮和中国一样圆,美国的股票和我们的股票一样都是按法律法规上市交易的。

4.3

聪明的你,一定猜到,国外的股票跌了也能赚钱,是因为他们有做空机制。

不完全对。

做空虽然能保证股票跌了赚钱,但也是双刃剑啊,做空时候如果股票涨了,照样亏啊。

他是用一种金融交易工具,叫期权。你可以期权理解成房子出租收益,利用期权市场出租股票,能够带来超过股息收入的现金流。

别问国内有没有,问了就是不可能有。做空都没有,就不要指望期权了。

还是简单给求知欲强的读者用个例子解释如何用期权涨跌都能赚钱吧。

我有10股10元股票,价值100元;

你看好股票上涨,又没100元买我的股票,就和我商量:交点保证金1元,租用我的股票,1个月后你有权用1股11元价格购买我的10股;

我同意了,收下保证金1元;

1个月后,如果股价11元以下,你当然不买了,放弃保证金1元,我赚1元;

如果11元以上,比如12元,你马上用11元买下股票10股,12元卖出,赚了9元,花1元赚9元;

而我赚了11元,虽然没赚20元,但小赚不亏啊。

4.4

A股不能这样操作,看这些还有啥意义?

有许多读者胸怀天下,海外投资美股的可以参考,实际上你买港股,也一样可以参考。

投资A股能借鉴的就是第一条,投资股息股。

不会选股但会夜观星象,知道什么行业和赛道好,你可以购买基金,基金分场外和场内,从成本和交易方式,建议用后者,也就是购买etf。

然后多元化组合。作者推荐的组合如下:

最后手握10%现金,心里不慌。 确实,现金为王,无论国内国外,无论过去未来,都是颠扑不灭的真理。

我的经验是,随着年龄和投资经验增长,现金的比例也会上涨。

五、要不要投资房产?

5.1

托比·马西斯在他的《无限投资》书中,不仅分享了他的投资心得,更在书的末尾精心设计了一个90天的财务计划,仿佛要手把手带领读者踏上财富之路。

不过,这90天的计划似乎只是个噱头,因为书中并没有明确的90天时间轴的操作步骤。

实际上,他只是根据可投资资金的不同额度——5万美元以下、5万至10万、10万至15万、以及15万以上——提供了四种不同的投资策略。

虽然这种写作手法有些让人摸不着头脑,但书中介绍的操作方法还是靠谱的,核心在于资金配置。

5.2

当资金超过5万美元时,作者开始推荐房地产投资。

首先是通过REITs(房地产投资信托基金)进行投资,资金大了以后,再房产实物投资,不超过30%。

REITs,即“房地产投资信托基金”,是一种由多个受托人管理,持有可转换收益股份的非公司组织。

它们专门投资于房地产、抵押贷款相关资产,或同时持有这两种资产的封闭型投资基金。

国内也有REITs,最初多以私募形式存在。在房地产市场的黄金时期,银行销售的许多高收益理财产品实际上都投资了REITs。

自2023年起,REITs开始在国内市场公开上市。

注意! 你看看是2023年推出的哦,你敢不敢尝试投资一些呢?

5.3

国内外房地产投资的逻辑大相径庭。

国内房地产投资的逻辑与多年前的房产投资相似,追求的是短期利润的快速变现。

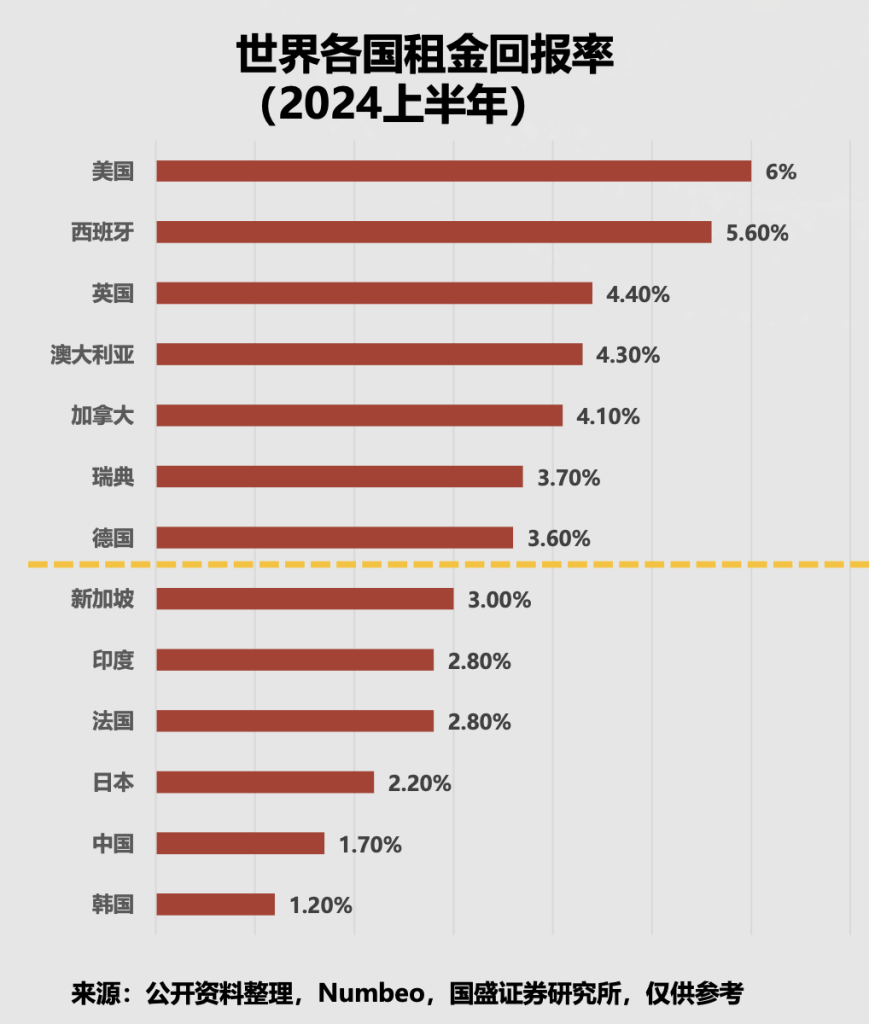

而国外则更注重长期的租金回报,房产升值只是其中的一部分。最主要原因就是:与国内相比,国外大城市房子的租售比要高得多。

租售比是衡量房地产投资收益的重要指标,通常以年租金与房价的比值来表示。

国际上,健康的房地产市场租售比一般在1:200到1:300之间,即房产投资的年租金回报率在3.3%到5%之间。

例如,美国南部城市如奥兰多、亚特兰大的租金回报率可达10%,而纽约、洛杉矶等知名大城市的租金回报率也维持在5%左右。

在亚洲,东京和大阪的租金回报率相对较高,分别为3.4%到5.4%和6%。

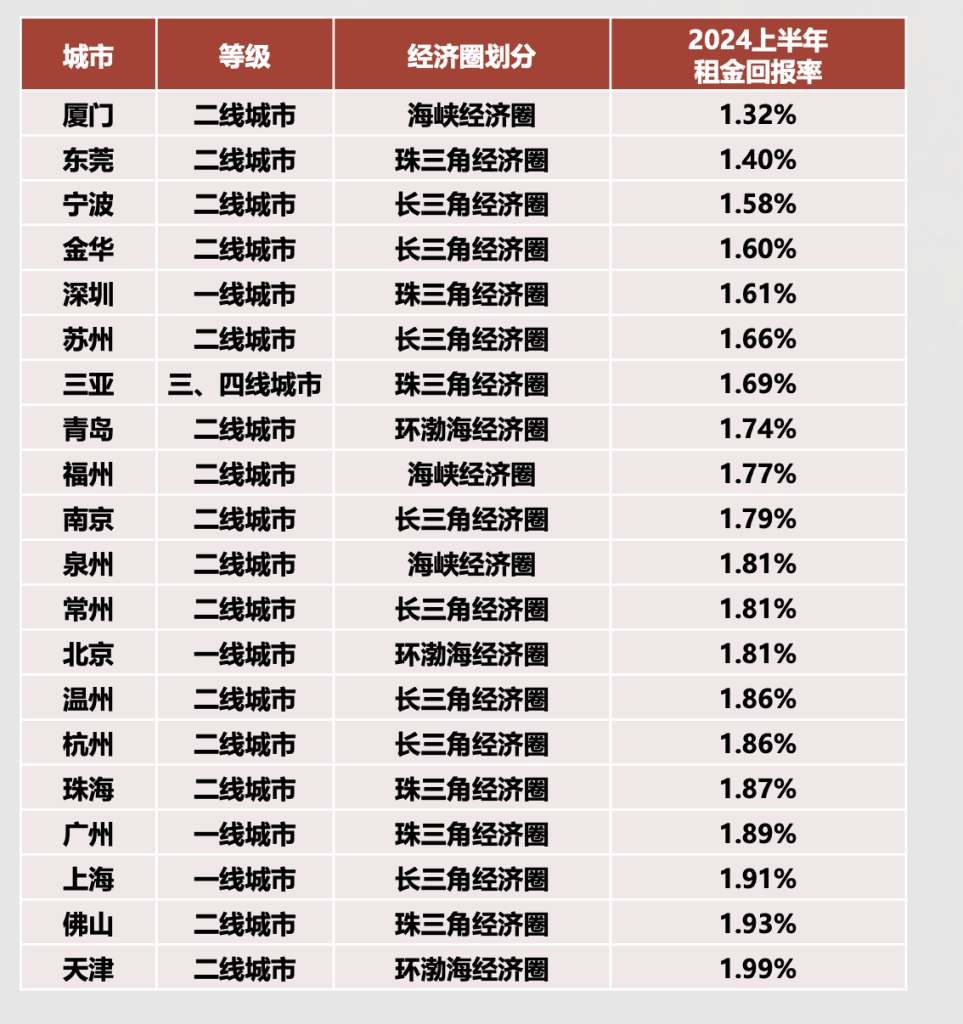

在国内市场,2024年上半年,全国重点50城的平均租售比为1:590,远低于国际合理区间,显示出房价与租金之间的偏离程度较大。

具体到城市级别,一线城市的平均租售比为1:646,二线城市为1:588,三四线城市为1:623,显示出一线城市的租售比最低,租金回报率也相对较低。

中国房地产市场的特点是房价持续上涨,但租金上涨速度相对较慢,导致原本就不高的租售比进一步下降。

在中国,购房投资被视为一种重要的资产保值增值手段,许多购房者更关注房产的长期增值潜力而非短期租金收益。

而在一些欧美国家,房地产市场相对成熟,房价增长稳定,租金收益成为重要的投资回报来源。

5.4

以直观的例子来看,2019年我的家人在加拿大第四大城市租赁一套两室一厅公寓的月租金是1200加元,房价大约20万加元。

如果选择20年分期付款,首付30%,每月按揭不到1000加元。

疫情导致加拿大大城市房价大涨,到2024年初,这套公寓的价格翻了一倍,租金也涨到了1800加元左右。

如果还是按照上述比例按揭购房,每月的按揭大约是1400加元。

外国人傻吗?为什么不选择买房而选择租房呢?

除了寅吃卯粮没有储蓄这些消费观念的优良传统外,国外苛捐杂税的税制也是导致租房多于买房的主要因素之一。

简单来说,房产税等税种的存在,使得房价上涨导致房东每年需要支付更多的房产税。

而房租上涨对于那些低收入者来说,却有许多退税优惠来弥补。

了解中外房产市场的盈利逻辑后,你应该根据自己的收入和当地城市的房产情况,综合考虑是否投资。

在有国际化趋势的一线大城市中,房产稳中有升的趋势长期看是能抵消通货膨胀的影响的。

而且房产投资的杠杆效应还能放大收益,尽管租金收益可能微不足道,但短期内房产税的影响也不会太大。

至于其他地方,情况复杂多变,无法一概而论,我也不敢乱说,就不说了。

(完)