指数基金是拯救长期投资的灵丹妙药吗?《漫步华尔街》读后感

关于《漫步华尔街》的介绍和读书笔记网上很多,这也是各类投资书单必备的书籍,我也不鹦鹉学舌了。推荐收听《财经》杂志主编何刚在他财经大课的分析,他主要把这本书概括了以下5个主题:

一是关于股票投机泡沫的历史回顾;

二是关于投资的基本面分析是不是管用;

三是关于什么是投资随机漫步理论;

四是如何做好生命周期投资;

五是你选择哪一种(省心省力、亲力亲为、代理人)漫步投资法?

一、指数基金是拯救长期投资的灵丹妙药吗?

我在不同时期看过这本书两次,一次是2005年国内基金热过去了,为了促进基金销售,银行推出基金定投功能了,当时查了一些包括这本书等资料,觉得基金投资是适合普通人,主要还是看到一个数据,港台方面据说定投基金十年以上的都没有亏本的。

第二次是2007年六千点过后几个月,只能通过看书调整内心烦躁的时候,看了十几本书(其中就有这一本),确定了告别技术派,尝试基本面分析。那时还把这本书推荐个一个怨种朋友,她是五千点进场的,当时我没推荐股票,而是推荐了基金。我给她推荐这本书后,让她坚持每月定投。想不到,仅仅过去2年,坚持定投的她居然保本了。对基金坚定信心的我们后来在2015年股灾中折戟一种带杠杆的基金(这种基金貌似指数基金,现在已经消失了)。

这两次看书时候,市场上还没出现书中提到的生命周期基金,现在很多了,尤其是国家在2022年推出带免税功能的个人养老金账户中的基金就有许多生命周期的,就是那种后缀带2040或2050的那种,意思差不多是如果你是2040或2050退休的个人,推荐买这种基金,管理人在不同时期根据风险大小配置资金,总体就是越接近退休年份,高风险的投资比例越小,低风险甚至无风险的固定收益类的投资比例越大。

听起来不错,对吧,为啥那时候没有呢?很简单,那时候没有长期投资的概念,连基金管理经理都不知道明年还在不在。长期投资波动小,但是收益也变小。所以就出现这种生命周期管理基金,设法在长期投资的前面时间内,风险抗压强的时候提高收益,来弥补后期风险小的时候低收益。所以,欧美成熟市场以及国内要锁定到退休的养老金基金就适合用书上说说的策略。

原理不难,自己能不能DIY呢?以我的实践经验来说,很难。举个例子,上文提到第一次看这本书是2005年时候,我给出生不久的女儿买了投资型保险,宣称收益年化5-8%。我不以为意,觉得自己过去买基金都是10%以上,觉得靠基金定投绝对超过保险收益。

到现在,近20年的强制储蓄的保险每年固定分红,而当年定投的基金被各种原因影响根本没有坚持这么长时间。

千万不能低估强制储蓄的好处,也不能高估自己的执行力。

二、没想到配置指数基金还是个技术活

在马尔基尔写这本书时(1973年),他通过验证发现,如果都配置股票,风险最小但收益可观的组合,是17%的外国股票,加上83%的美国股票。

在“ETF拯救世界”的推荐书单中说:“本书作者洋洋洒洒写了几百页之后,得出一个结论:持续战胜市场的机会太过渺茫,最好的方式还是买指数基金!”

到现在,指数基金的数量也不少了,据Wind资讯数据统计,截至2022年三季度末,我国公募市场上指数基金的数量已有1427只,合计规模达到21546.59 亿元,该规模占到公募市场总规模的近10%。

我们逆向思维一下,如果指数基金是灵丹妙药,一颗或者几颗就够投资者健康强体了,要搞这么多吗?就算卖药的店铺多,也没必要搞出那么多,选择困难症患者直接倒地。

说不上一窝蜂,主要是为了更好销售,就像卖饮料一样,在水里这里掺一点水果口味,那里掺一点营养维生素,如果还能掺一点十全大补什么的,买个指数基金还能成仙。

大盘的指数不够用,可以继续细分不同领域,消费、医疗、新能源等等,垂直领域不行,还能横向扩啊,欧美市场、新兴市场、中国市场等等,只有想象力不够,没有不够用的市场指数。

所以,作者老马(马尔基尔)也没想到,配置个指数基金还是个技术活,甚至,有些基金经理研究许久,发现还是研究个股可能更好,起码你还知道购买的标的具体是啥,有些指数基金买了啥,如果不定期跟踪的话,你还真不知道(我就不提某些新能源基金买了不少酒哈…)

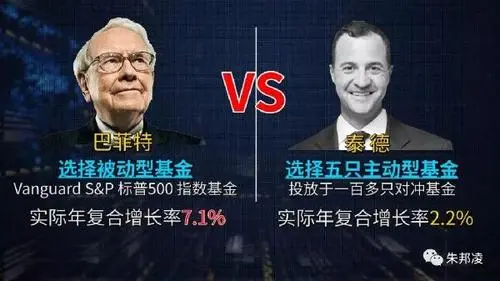

怎么选呢,请看大屏幕vcr(历史剧“巴菲特十年赌约”):

2005年,巴菲特提出50万美元打赌,从2008年年初到2017年年底这十年期限,赌标准普尔500的指数基金业绩能战胜任意5只对冲基金(主动管理型基金)的业绩,最终有一位基金经理站出来接受了巴菲特的挑战…省下过程xxx字,真的要省去,十年的过程实在太长…我们直接看结局:

十年后,这位基金经理的投资组合平均年化收益率是2.96%,而巴菲特押注的标普 500 指数基金的平均年化收益率是8.5%,这是一场碾压式的胜利。

关键词是标普500指数,你搜索一下定义:标普 500 指数被广泛认为是唯一衡量美国大盘市场的最佳指标,也是全球最多资产跟踪的指数。该指数成份股包括美国 500 家顶尖上市公司,占美国股市总市值的 80% 左右。

骑驴找驴总会吧,中国版的标普500指数有吗?这种问题还是不要问,问就是家家都有,但凡基金公司要开门营业,大盘指数基金都是标配。

还有选择困难症吗?还觉得配置是技术活吗?

高端的食材往往只需要最朴素的方式烹饪…

既然这样,那中国的大盘指数基金为啥不是普通投资者的灵丹妙药呢?原因太复杂,还是用巴菲特的话来春秋一下吧:

“投资并不难,只是没有人愿意慢慢变富”

三、漫无目的的漫步还是闲庭信步的漫步?

很多时候,感觉理论和实践可以隔着一道山,尤其是投资方面。

这本《漫步华尔街》争论很大的内容就是随机漫步理论。

简单来说,股价走势总体是随机漫步的,说的直白点就是,你不能用过去的股价预测未来的股价。

一开始,我是不相信这种说法的,明明许多k线图经常走出各种经典的图形,而且这些图形经常能验证一些结果的。

看到这,你就知道,我”一开始“就是走技术分析路线的,应该说,2008年经济危机前,绝大多数的炒股者都是走技术路线的,尤其是理工科出身的直男。

不能理解随机漫步主要是把预测和趋势做了联系,总以为并努力想找出之间的联系,获得打开财富的密匙。

技术分析之外,还有个基本面分析,这两种流派基本就是股市分析的主要力量,这2种力量各有拥趸,风头也是此起彼涨,相互不能取代。

无论哪种分析,即使准备判断出趋势,也不能准确判断出下一步股价的涨落。

现在我理解诸行无常以后,我认为预测股价走势基本是无常,可以命名为股市的测不准定理。

那么,面对股价变动的随机漫步特征,你我普通投资者如何进行可持续的投资呢?

马尔基尔的建议是:因为股价随机漫步,所以你最好买进并持有符合理财目标的、多样化的投资组合。

但是,我刚才却建议大家就买些性价比高的大盘指数基金即可。这并不矛盾,无脑买大盘指数是最最简单的方法,但简单的方法虽然抓住了重点,总体方向是正确的,长时间内保本增值的概率很大,但短时间内因为但操作简单粗暴,波动也会很大。

马尔基尔的建议基本就是改进版,给咖啡加点糖,减少单一品种的波动风险,实践效果也可以。比如去年我的组合就因为有了美国、印度的大盘指数基金,而总体不太差。

我的组合基本按照我的爱好来,按比例购买各种指数ETF基金:

国内60%(大盘10%中小盘10%国债10%大宗10%2个行业各10%)

国外40%(纳指10%德国10%印度10%越南10%)

也很粗糙,但是总体还行。

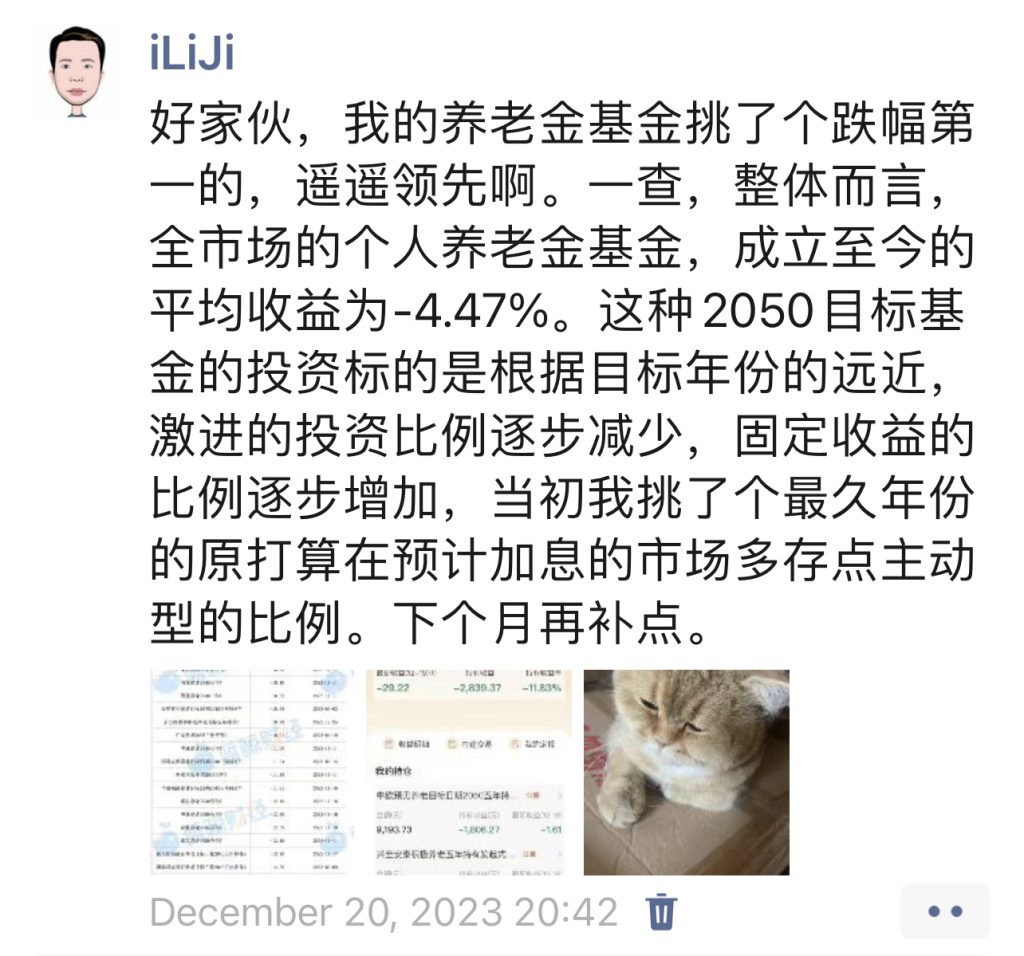

花絮:养老金的基金收益继续被取笑…

今年年度财务会议中,坐在身边的财务部美女经理不怀好意地告诉我,去年她的养老金收益又涨了一点,已经有2%的收益了。因为去年底我曾经晒过一个朋友圈。

去年也是这样,幸灾乐祸和我分享她的正收益…

前年2022年底前,我用可以退税的理由鼓动她开通了当时国家试点的个人养老金账户,但是她不肯和我一起买基金,而是选择了储蓄,后来转了理财。

当时她的看法是,经济形势不好,基金收益也不好,养老金还是选择稳定收益的储蓄比较安全。我的理由相反,经济下行时候,作为长期投资的账户可以适当激进一点。所以我不但选主动配置型的基金,还故意选择长周期的生命周期基金,直接选了最长的2050目标基金。因为这些基金在初期配置激进的基金的比例更大。

看着美女经理期待的眼神,我默默打开了养老金账户:

她安慰我说,还好啦,也没跌多少…

我又默默打开其中浮亏最大的基金详情,你看,靠补仓才补的没跌多少啊,今年的子弹又早打完了。

你以为这就完了,太幼稚了,我又打开x宝,说你看,2022年开通养老金投资前,我就定投这个标的了:

真滴是你孽我千百遍,我待你如初恋那。尤其是当初开通养老金账户时候,我曾经吐槽它的费率。

长期投资一定会遇到这种情况的,事实上,银行的养老金浮亏只是单一账户上显示的,退税回来的几千元早已覆盖了浮亏。从经济周期来看,十年二十年后退休时,账面浮盈也是大概率的事情。

能不能明年我就有机会嘲笑回去啊…

嗯,最后废话一句:本文任何文字均不构成投资建议。