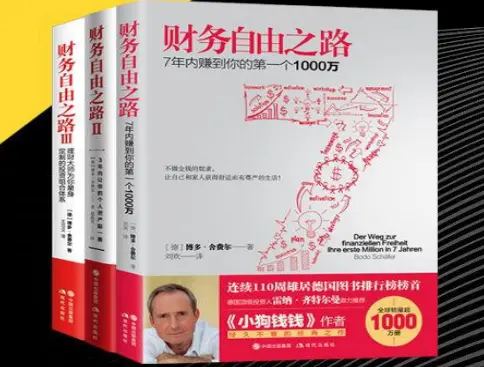

财务自由之路(共3册) – (德)博多·舍费尔

“财务自由之路 I:7 年内赚取个人 1000 万”

ISBN 978-7-5143-4092-1 价格:45.00 美元

★ 连续110周位居德国书榜榜首;德国投资人 Rainer Zittleman 强烈推荐!

拥有财富是每个人与生俱来的权利,每个人都可以通过长期的规划变得富有!本书将为您提供一生中最好的投资理财策略!

你是否被金钱问题所困扰?每个月都是死工资,你觉得发财无望了吗?为什么我的投资总是失败?有没有可能在不失去生活乐趣的情况下正确地存钱?你能立即显着增加你的收入吗?

博多谢弗通过介绍财富的四大支柱,即梦想、目标、价值观和策略,引导各界读者转变理财观念,运用有效的投资理财策略,实现财务自由在保证资金安全的前提下。 .

本书中的投资理财理念和策略,让成千上万的读者解决了财务问题,最终实现了财务自由。读过此书的你,已走上致富之路。

“财务自由之路 II:个人资产在 3 年内翻倍”

ISBN 978-7-5143-7287-8 价格:RMB 45.00

★全球累计销量突破200万份!进阶实用文章! 《欧洲巴菲特》为您讲述实现财务自由的关键策略和实用法则,具体而有效。

无论你的收入高低,无论你对自己的收入是否满意,总会有人比你挣得多,有的比你多一倍,有的甚至十倍,二十次……这怎么可能?这些人比你聪明十到二十倍吗?他们比你努力十倍或二十倍吗?

当然不是。他们只知道如何玩关于收入的游戏,他们知道游戏规则。

你手里拿着一本关于这些规则的书。

现在,Bodo Schaefer 教授了这些规则,可以让您在不延长工作时间或增加工作强度的情况下显着增加收入,1 年内收入增加 20%,个人资产在 3 年内增加。加倍努力,在工作中获得乐趣和满足。

相比《财务自由之路:7年赚你个人1000万》,本书更加实用,为读者提供了具体有效的实现高收入的关键策略和实践规则,无论你是员工,自由职业者,投资者,企业家或专家,读这本书,你就会知道为什么你应该主动增加收入,走向财务自由,而不是等待。

“财务自由之路 III:金融大师量身定制的投资组合系统”

ISBN 978-7-5143-7610-4 价格:45.00 美元

★操作技巧!投资新手和专家必读,《欧洲巴菲特》为您打造高收益、低风险的股票和股票基金投资组合!

财富是每个人都可以通过学习获得的系统。

本书作者分享了他的成功经验,如何以更少的时间投入获得最低的风险回报。将久经考验的投资理念和原则与现代投资技术相结合,打造了一套高收益、低风险、高可行性的投资组合体系,为您找到了一条稳定安全的渐进式财富积累之路,无压力、无收益财务自由。

本书可以回答以下问题:如何获得8%到20%甚至更高的年收入?如何在短时间内靠兴趣生活?成功投资基金和其他产品的 11 条原则是什么?如何按照合理的制度,以不同的投资方式配置您的资产?什么时候是投资的好时机?您属于哪一种投资性格,如何找到符合您投资性格的安全可靠的投资组合?极高的回报率是否值得每一位投资者去争取,需要付出什么样的代价?

关于作者

博多佛

欧洲著名的理财师,被誉为“欧洲巴菲特”。 1960年出生于德国科隆的他,从小就目睹了贫困给人们带来的种种痛苦。 16岁那年,他一个人去了美国。 26岁那年,他陷入了金融危机。凭借坚强的意志和正确的投资理念,他成功摆脱了债务,实现了财务自由。 Bodo Schaefer 决心向公众传播他的赚钱秘诀和致富理论,在世界各地讲学和写书。他的著作《财务自由之路》全球销量超过1000万册,并被翻译成30多种语言。它于2017年在中国大陆出版,迅速成为投资理财领域的畅销书。

书评

理财教练 Beau Schaefer 唤醒了我们的财富知识,并提供了建立有回报的财富的秘诀。

——Ush Johann,南日报

Bodot Schaefer 的书在众多通往财富的指南中脱颖而出。

——Rainer Zittlemann,《世界报》

Baudot Schaefer 展示了如何赚取一百万欧元。

——德国电视台2

Baudot Schaefer 揭示了有关建立财富的众所周知的秘密,并提供了简单而即时的理财方式。

——德语“星期日世界报”

Baudot Schaefer 提供了一种赚取 100 万欧元的安全方式。

——德国N-TV

如何摆脱债务,逐步积累第一桶金?

我之前读过一些理财书籍,也听过一些理财课程。于是我就想:没钱怎么管钱,多出来的钱都不在乎,那又怎样?正确的顺序不就是先赚钱,有闲钱再理财吗?

这个想法已经伴随了我好几年,直到有一天我看到了德国作家 Bodo Schaefer 的一本书,“通往财务自由的道路”。

其实我以前也看过这本书,但可能是因为时机未到,也可能是我对生活没有深刻的理解,总之,理解的不是太深。

但几年后读了这本书,我突然明白了这个问题。

那么,为什么在没有钱的情况下管理资金更重要?

先讲一个故事。 2005年10月,在英国西约克郡担任IT经理的罗杰买了一张彩票,意外中了180万英镑(约合人民币1531万元)。中了彩票后,夫妻俩辞去工作,开始了疯狂的消费模式。 .他们先是买了一辆心仪已久的豪车,然后花一些钱把一个大谷仓改建为豪宅。这所房子有两个车库专用于他们的豪华车。然后,他们将女儿送进了昂贵的贵族学校,一家人通常周游世界。此外,罗杰用中奖的钱投资了一支乐队和一家美容院,但都以失败告终。

短短几年,他们花光了所有的奖金,然后妻子和他离婚了。最后,罗杰一个人住在一间简陋的小屋里,银行账户里只剩下 7 英镑(约合 60 元人民币)。

其实这样的故事也不例外。一家研究机构进行了一项调查,发现那些靠买彩票、中大奖而发大财的人,大多在几年内就挥霍掉了这笔意外之财,重归贫困。

是什么原因?因为他们不能这么快地管理他们的钱,所以他们会赔钱。也就是说,因为钱从天上掉下来,砸到了他们身上。在此之前,这些人都是普通人,不知道靠自己挣那么多钱,也不知道怎么存钱。这笔钱被投资,让他们升值,更不用说。

这些案例至少告诉我们一些事情:

1、对于很多普通人来说,一不小心得到的一大笔钱,往往很快就输光了;

2、即使我们突然发了很多钱,也不一定能让我们真正富有,即使可以,也不一定保证我们会一直富有;

那么,既然金钱并不能保证我们会变得富有,并且会继续富有,那又是什么呢?

答案是赚钱和存钱的能力。

让我们看看是不是这样。环顾四周,那些靠自己一点一滴积累财富的人,迅速失去财富的机会要低得多。不是吗?究其原因,是因为在积累财富的过程中,他们也积累了对金钱的正确认识,掌握了持续赚钱、存钱,甚至让钱增值的能力。这是比金钱更重要的东西。因为即使有一天他们因意外、投资不慎或遭遇不顺而赔了钱,这些人仍然可以通过自己的努力慢慢地再次致富。因为赚钱的能力还在,没有丢。

回到开头的问题。为什么你没有钱时需要更多的钱?

结合以上所述,一个人可以逐渐致富(指通过合法途径赚到的钱,不包括继承、拆迁补偿等),这也说明他的赚钱能力在逐步提高。相反,如果一个人一直遇到财务问题,一直无法赚钱,那么除了机会等不可控因素外,很有可能他还没有掌握赚钱的能力。

赚钱的能力怎么样?这与他对金钱的理解和认识有关。只有对金钱有正确的认识和认识,他才能逐渐赚钱,但如果认识不正确,他可能一直都赚不到钱。或者可以说,有钱人能赚钱,很大程度上与他对金钱的正确认识有关;而穷人不能赚钱,也与他对金钱的认识有关。

让我们举个例子。

一个人经常负债累累,入不敷出。假设她小花是一个普通的工人阶级,工作很认真,那么处于这种情况很可能与他花钱的方式有关。让我们假设有两种花钱方式。一种是拿工资、付房贷、去日常生活、购物、消费等,然后把剩下的钱存起来。那么这种消费方式月末大概率会出现月光。最有可能的。

让我们谈谈另一种花钱的方式。假设小华拿到了4000元的工资,第一件事就是偿还2000元的抵押贷款,然后把其中的一部分——比如说500元存入一个固定账户,存起来,然后用剩下的1500元作为生活费。费用和其他开销。然后,小花会想办法在1500元的限额内消费。

这样,小花一年可以节省6000元。假设小华对理财有些了解,比如最简单的基金投资。假设她把每月存下来的500元投资到一个基金里,年收益率是15%。假设她继续投资5年,那么第五年结束。当时,她手里有46522元的资金。这不比当初月光下的小花好多了?

对比一下,同一个人,不同的选择,结局为何如此不同?答案是,一个人知道正确的储蓄方式,对投资有一点了解,一个人只能消费,其他什么都不会。

那么,回答一开始的问题,为什么你越没有钱就必须管理你的钱?答案:“因为这里的理财概念可能和你想象的不一样,它不仅仅是指用钱赚钱,还包括储蓄,树立正确的金钱观。”

正确的金钱概念还包括消费的顺序,是先消费,后储蓄,还是先存一定数量(甚至是少量),然后用剩下的钱去消费,消费,再储蓄。居住。

所以,你的钱越多,你就越需要学习理财,因为金钱观念上的一个小改变(比如存钱的顺序)可能会把你推入贫富两个不同的类别。方向。